Natürlich zähle ich Sie nicht zu den „Finanz-Lemmingen“

Aber was ist überhaupt ein Lemming?

Hier die Erklärung:

Als Lemming bezeichnet man grundsätzlich ein Wesen, dass immer in größeren Gruppen auftritt und ohne nachzudenken den anderen nachmarschiert. Bis in den Abgrund hinein ohne viel nachzudenken.

In meinem Beispiel bezeichne ich damit etwas provokant die Sorte Anleger, die sich sehr unkritisch und unüberlegt in verschiedenste „Modeprodukte“ reinjagen lässt. Sie haben oft keine eigene Meinung und lassen sich nur all zu leicht vom nächstbesten Berater in den aktuellen „Fonds des Monats“ quatschen.

Diese Gruppe der Anleger liegt immer daneben und kommt stets zu spät.

Sie marschiert regelmäßig im Gänsemarsch ins jeweils falsche Produkt.

Die Banken und Finanzvertriebe dieser Welt mögen diese Spezies. Man richtet an ihnen gerne Kampagnen aus.

Schon einige Zeit rollt die Modewelle der Mischfonds und der Vermögensverwaltenden Fonds.

Die Welle scheint unaufhaltsam.

Ausgangssituation:

Die Kunden sind verunsichert. Zum einen trauen viele dem Aktienmarkt nicht. Vielfach ist man der Meinung, dass die Kurse „zu hoch“ stehen.

Zum Anderen wurden die Zinsen regelrecht abgeschafft. Man verspürt einen gewissen Handlungsdruck.

Der aktuell schmackhafte „Köder“ an der „Kundenangel“ sieht wie folgt aus:

- Eine Auswahl aus allen Anlageklassen (Assets)

- Es wird automatisch rechtzeitig umgeschichtet, bevor es zu größeren Verlusten kommt

- Es handelt sich um ein individuell auf den Kunden zugeschnittenes Produkt

- Wenig Schwankungen

- Es hat einen gewissen Exklusiv-Charakter

So sieht dann das ideale „0815-Rund-um-Sorglos Paket“ aus. Es handelt sich regelmäßig um ein meist neues Mischfondsprodukt oder um einen Vermögensverwaltenden Fonds.

Das Problem an der Sache:

Es wird überwiegend mit der Wertentwicklung der Vergangenheit argumentiert.

In der Vergangenheit sind zahlreiche Mischfonds und Vermögensverwaltende Fonds sehr gut gelaufen.

Die Rendite wurde aus dem Aktienbereich UND dem Rentenbereich gespeist.

Die Renten liefen phänomenal gut nach der Finanzkrise, da die Zinsen am Markt kontinuierlich gefallen sind sich zudem die Spreads (also Risikoaufschläge) reduziert haben.

So kam es zu einer Wertentwicklung, die so definitiv in Zukunft nicht weitergehen wird.

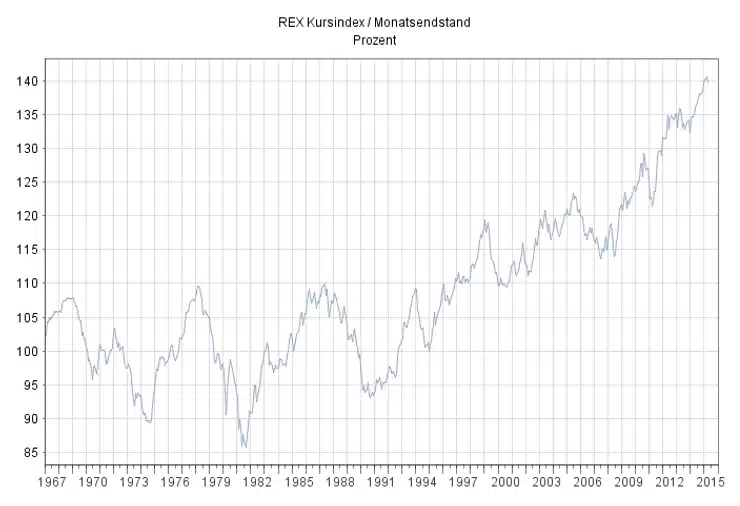

Und darauf muss man hinweisen! Schauen Sie sich die Rentenkursindex an (REX):

Der oben abgebildete REX stellt rein die Kursentwicklung von deutschen Staatsanleihen dar. Wie man sieht, hat sich der jeweilige Kurs in den unterschiedlichen Jahren immer mehr erhöht. Jetzt sind bereits so hoch, dass zahlreiche Anleihen im Renditebereich negativ sind!

Dies erklärt zum einen die sehr positive Wertentwicklung im Anleihesegment der vergangenen Jahre. Zum Anderen sieht man hier auch eine deutliche Korrekturgefahr und zumindest keine weiteren Kurssteigerungen. Der Performanceanteil aus diesem Sektor wird definitiv magerer ausfallen!

Sagt man das den Kunden?

Kennen die Kunden das extrem gestiegene Kursrisiko im Rentenanteil dieser Mischfonds und Vermögensverwaltenden Fonds?

Oder wäre eine Beratung an dieser Stelle eher verkaufsschädlich?

Eine echte Beratung sollte auf die derzeitige Situation aufmerksam machen und dann würden diese Produkte sich auch nicht mehr wie „geschnitten Brot“ verkaufen.

Der Zinsanstieg der vergangenen Wochen hat deutlich gezeigt, wie stark die Auswirkungen auf sämtliche Anlageklassen sind und wie sensibel der Markt reagiert.

Das Risiko lauert also im Bestand dieser „Mode-Fonds“

Schauen uns wir die Sparkassen „Vermögenskonzept-Reihe“ mal an. Hier handelt es sich um einen Vermögensverwaltenden Fonds mit einer „Eintrittsgebühr“ von 1,2% bis 2,5% (Eintrittsgebühr hieß früher mal Ausgabeaufschlag).

Analog zum Autokauf, kann der Anleger hier unterschiedliche „Ausstattungen“ wählen, je nach Risikoneigung. Die Broschüre lehnt sich marketingtechnisch an einen Autokauf mit Sonderausstattungen an und rückt den Bankberater damit gefährlich nahe an einen Autoverkäufer.

„Sie bestimmen die PS. Wir sorgen für die Bodenhaftung. Rasant oder gemütlich: Wie leistungsstark soll Ihr Anlagemodell sein? Mit der Wahl Ihrer Depotvariante entscheiden Sie sich für den grundsätzlichen Fahrstil.“

Broschüre Deka Investments zur Vermögenskonzept Serie

Es gibt 4 Konzepte mit Aktienquoten von bis zu 120% (!).

Es dürfte klar sein, dass der normale, durchschnittliche Anleger eine eher gemäßigte Strategie wählen wird.

Sagen wir Konzept „Wachstum“ mit immerhin bis zu 60% möglichem Aktienanteil.

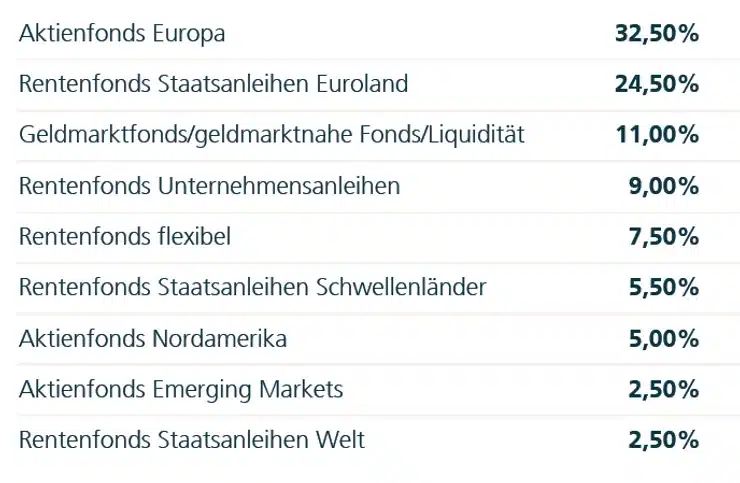

In der „Wachstum-Variante“ befinden sich derzeit über 50% festverzinsliche Wertpapiere aus unterschiedlichen Regionen und mit unterschiedlichen Bonitäten.

Ein ähnliches Produkt bieten die Volksbanken mit der Union Investment an. Diese Reihe nennt sich „PrivatFonds“. Auch hier gibt es unterschiedliche Ansätze für diverse Risikoklassen.

Vermittelt wird auch hier ein „Rund-Um-Sorglos“ Paket.

Die Union wirbt hier sogar mit der Aussage:

„Rundumservice zum Wohlfühlen“

Der Kunde wird dort abgeholt, wo er am empfänglichsten ist. So etwas suchen viele Kunden natürlich und es wäre ja auch eine schöne Sache.

Nur leider gibt es eine solche „eierlegende Wollmilchsau“ in der Finanzwelt nicht.

In den drei existierenden Modellen der „PrivatFonds“ dürfte der Trend am stärksten wiederum ins mittlere, ausgewogene Modell gehen:

Nehmen wir mal den „PrivatFonds-Konsequent“. Hier gibt es auch eine „Pro“-Variante, die einen höheren Aktienanteil hat.

Die Steuerung im „Konsequent“ Modell ist schon etwas „intelligenter“, da diese sich an Volatilitäten orientiert und nicht einem „menschlichen Faktor“ ausgeliefert ist.

Das heißt: Steigt die Marktschwankung, wird die Aktienquote automatisch reduziert und umgekehrt.

Aber auch hier sollte man sich um den Rentenanteil etwas sorgen, der in der Vergangenheit so schön Rendite eingebracht hat.

Die Variante PrivatFonds-Kontrolliert, dürfte für viele eher konservative Kunden in Frage kommen.

Dort haben wir derzeit fast 70% Rentenanteil.

Vor der Investition sollte sich man also durchaus über die Rentenmärkte Gedanken machen!

Sind sich wirklich alle Berater und Kunden bewusst, wie hoch das Risiko der Rentenanteile ist?

Kann man wirklich auf die Vergangenheitsentwicklung hinweisen und den Kunden so das Produkt schmackhaft machen?

Die Vermögensverwaltenden Fonds und auch Mischfonds haben jahrelang von der Entwicklung der Anleihemärkte profitiert. Es sollte allerdings klar sein, dass diese Entwicklung sich so nicht fortsetzen wird.

Jetzt wo diese Entwicklung sich dem Ende naht, da steigen die Anleger verstärkt ein und holen sich hohe Rentenanteile in die Depots. Die Zuwächse in diesem Segment sind signifikant!

Es ist sehr auffällig, dass jetzt überall solche Produkte mit mehr oder weniger hohen Rentenanteilen angeboten werden. Die Produkte kommen aber immer mehr von der Stange.

Wer in solche „Marketing“-Produkte investiert, sollte sich darüber im Klaren sein, dass er keine individuelle Lösung erhält.

Es wird zwar viel von Individualität und Exklusivität berichtet, dass kann das Produkt allerdings nicht halten. Schon alleine aufgrund der extrem hohen Zuwächse in der jüngsten Vergangenheit.

Die zur Zeit stark propagierten Anlageformen sind gemacht für den „Durchschnittsanleger“ und der hat in der Vergangenheit leider immer das Nachsehen gehabt.

Aber wenn Sie sich in großen „Lemming-Gruppen“ wohlfühlen, dann sind im Moment dort in bester und zahlreicher Gesellschaft ????

Davon gehe ich allerdings nicht aus, sonst würden Sie nicht meinen Blog lesen! ????