Der Wirtschaftsstandort Deutschland hat es derzeit nicht leicht. Die Energiekrise macht es gerade den Unternehmen in Deutschland extrem schwer und IWF sieht Deutschland vor einer Rezession und als Schlusslicht in Europa (Quelle: https://www.dasinvestment.com/imf-veroeffentlicht-world-economic-outlook-inflation-corona-rezession/)

Was sollten Anleger jetzt tun, die in deutsche Aktien investiert haben? Was machen die Fondsmanager deutscher Fonds?

Gut, dass ich einen heißen Draht zum Fondsmanagement rein deutscher Fonds habe. Der DWS Concept Platow (DWSK62) und der neu aufgelegte pfp Advisory Aktien Mittelstand Premium (A3CM1J) werden beide von Christoph Frank und Roger Peeters gemanagt.

Insbesondere der DWS Concept Platow weist hierbei eine außergewöhnlich gute Performance in der Vergangenheit auf. Das ist natürlich nie eine Garantie für die Zukunft, spricht jedoch schon für die Qualität des Managements (siehe Foto)

Die folgenden Fragen werden von Christoph Frank und Roger Peeters beantwortet.

Roger Peeters und Christoph Frank bei der Arbeit

Sollten Anleger noch in den Standort Deutschland investieren? Immerhin sind die Aussichten derzeit alles andere als rosig!

Richtig ist, dass die Lage in Deutschland in den vergangenen 25 Jahren sicherlich schon einfacher war. Dennoch sehen wir nicht durch die Bank schwarz. Manches erinnert uns auch an die Diskussion um den „Standort Deutschland“ in den 1990er-Jahren. Damals galt Deutschland als „kranker Mann Europas“.

Bekanntlich kam alles ganz anders, es folgte die ökonomische Wiederauferstehung und plötzlich galt die deutsche Wirtschaft als vorbildlich und Zugpferd Europas. Klar ist aber auch: Für jemanden, der glaubt, dass Deutschland den Bach herunter geht, sollte ein Aktienfonds mit Schwerpunkt „Deutsche Aktien“ nicht erste Wahl sein.

Ihr habt euch mit den beiden Fonds DWS Concept Platow und pfp Advisory Aktien Mittelstand Premium auf Deutschland fokussiert. Welche Argumente gibt es, gerade jetzt in den Standort Deutschland zu investieren? Seid ihr zufrieden damit, nur im Standort Deutschland investieren zu können?

Ja, wir sind zufrieden, nur in Deutschland investieren zu können. Das ist der Markt, in dem wir uns hervorragend auskennen, gut verdrahtet sind und den wir seit 25 Jahren erfolgreich bearbeiten.

Wer sich fragt, warum er gerade jetzt investieren soll: Er bekommt deutsche Aktien im Schnitt zu 30 bis 50% günstiger als noch vor einem Jahr. In einigen Fällen auch zu Recht, weil sich die Aussichten ebenfalls stark verschlechtert haben, aber keineswegs in allen Fällen und in diesem Ausmaß. Unsere Aufgabe als Fondslenker ist es, genau die Unternehmen herauszufinden, die sich auch unter widrigen Umständen behaupten können. Aber eine nicht zu negative Grundhaltung zum deutschen Aktienmarkt sollte der Anleger schon haben, siehe Antwort zur vorherigen Frage. Überdies denken wir sehr langfristig, und so sind unsere Produkte auch ausgerichtet.

Wie lange könnte die aktuelle Durststrecke an den Börsen noch anhalten? Hängt alles an den Zinsen?

Diese Frage kann niemand seriös beantworten. Fakt ist, dass die Kurse vom Hoch bereits rund 30 bis 50% zurückgekommen sind, was in der Börsenhistorie nur alle paar Jahre vorkommt. Allerdings neigen Anleger auch zu Übertreibungen nach oben oder unten, weshalb die aktuelle Durststrecke auch noch etwas dauern kann. Die Zinsen sind ein wichtiger Einflussfaktor, aber beileibe nicht der einzige, denken Sie z. B. an den Ukraine-Krieg, die Energiekrise oder die Inflation.

Energie ist in Deutschland ein besonderes Problem. Wie kann diese Energiekrise aus eurer Sicht gelöst werden?

Grundsätzlich sollte die Politik dazu beitragen, die Versorgungssicherheit zu gewährleisten. Das ist ihre Aufgabe. Mikromanagement und Detailvorgaben für die Industrie sind es nicht. Läuft die Wirtschaft nicht mehr, ist auch die politische Stabilität gefährdet. Die Schlüsselworte aus unserer Sicht lauten Diversifizierung der Energiequellen, Schaffung eines ausreichenden Energieangebots, Bürokratieabbau (um z. B. Genehmigungsverfahren für Gebäudesanierungen oder Windparks zu verkürzen und private Investitionen zu fördern) und eine ideologiefreie Energiepolitik.

Unser Eindruck ist, dass die Politik leider oft anders denkt und auch anders agiert.

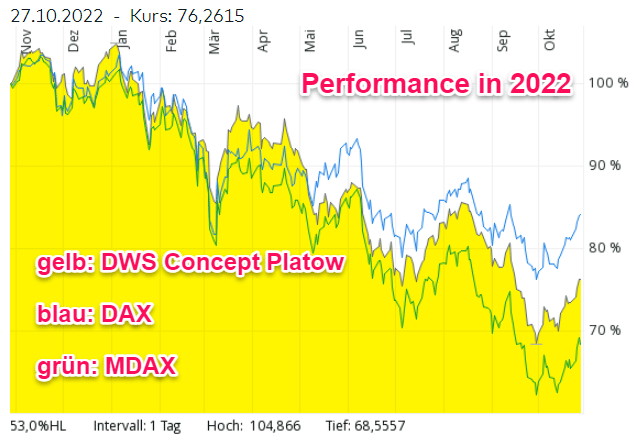

Auf Jahressicht ist der DWS Concept Platow stärker im Minus als der DAX aber weniger stark als der MDAX (Siehe Bild). Seid Ihr daher zufrieden?

Mit der absoluten Renditeentwicklung sind wir überhaupt nicht zufrieden. Das Jahr 2022 droht eines der schlechtesten seit Auflegung des DWS Concept Platow Fonds zu werden.

Immerhin liegen wir seit Jahresbeginn vor dem SDAX, dem aufgrund seiner Zusammensetzung am besten geeigneten Vergleichsmaßstab, und auch vor dem MDAX. Damit haben wir den langjährigen Vorsprung des Fonds über diese Indizes sogar weiter ausgebaut. Das gilt auch für den Vergleich mit dem DAX, der als Vergleichsmaßstab weniger geeignet ist, da Titel aus dem DAX im Fonds traditionell nur etwa 5 bis 15% ausmachen. So oder so: Zufrieden sind wir selbstverständlich nicht.

Hat der Ukraine-Konflikt und die daraus entstehende Energiekrise Folgen für eure Anlagestrategie?

Unsere Anlagestrategie ändert sich durch Ukraine-Konflikt und Energiekrise nicht. Selbstverständlich schauen wir uns aber sehr genau an, welche Folgen beide Einflussfaktoren konkret auf die Unternehmen in unseren Portfolien haben. Das ist für uns aber „business as usual“, also Teil unserer andauernden Überwachung.

Warum setzt ihr derzeit im DWS Concept Platow verstärkt auf CropEnergies und ADTRAN Holdings?

Wir bitten um Verständnis, dass wir uns zu Einzelwerten im Fonds aus Compliance-Gründen nicht äußern.

Der neue Mittelstandsfonds pfp Advisory Aktien Mittelstand Premium wurde vom Timing her etwas unglücklich aufgelegt. Was sagt Ihr investierten Anlegern? Wann sind die Verluste aufgeholt?

Unstrittig ist, dass Anleger, die seit der Auflage des pfp Advisory Aktien Mittelstand Premium investiert sind, deutlich im Minus liegen. Übrigens gehören wir beide selbst zu dieser Gruppe.

Wir liegen zwar auch mit diesem Fonds vor dem am besten zu Vergleichszwecken geeigneten SDAX, aber das ist nur ein schwacher Trost. Die Wertentwicklung spiegelt die Volatilität bei Small Caps im Besonderen und bei Aktienfonds im Allgemeinen wider, besonders in der kurzen Frist. Wann die Verluste aufgeholt werden, kann niemand seriös prognostizieren. Da der Anlageprozess im anderen Fonds seit 16 Jahren gut funktioniert und auskömmliche Renditen erzielt hat, sehen wir gute Chancen, dass der neue Fonds langfristig ebenfalls erfolgreich sein wird.

In wie viele Unternehmen investiert ihr im Aktien Mittelstand Premium Fonds? Habt ihr dort die Strategie umgestellt aufgrund der Energiekrise?

Im pfp Advisory Aktien Mittelstand Premium investieren wir in maximal 40 Unternehmen. Derzeit liegen wir etwas darunter. Unsere Anlagestrategie ändert sich durch die Energiekrise nicht. Selbstverständlich schauen wir uns aber sehr genau an, welche Folgen sie konkret auf die Unternehmen im Portfolio hat. Das ist für uns aber „business as usual“, also Teil unserer fortlaufenden Überwachung, und nichts, was wir wegen der Energiekrise jetzt anders machen würden.

Abschlussfrage: Erleben wir nun wenigstens ein versöhnliches letztes Quartal? Habt ihr zufällig eure Glaskugel zur Hand?

Diese Frage kann niemand seriös beantworten. In der Börsenhistorie ist das letzte Quartal eines Jahres im Schnitt deutlich besser gewesen als das dritte. Leider lässt diese klare Saisonalität aber keine Rückschlüsse auf den Einzelfall, also das Q4 2022, zu. Letztlich halten wir es auch für völlig verfehlt, im Zusammenhang mit Aktien und Aktienfonds in Quartalen zu denken. Aktionäre sollten besser in Zehnjahresfenstern denken, wenn nicht sogar in Jahrzehnten.