Die fleißigen deutschen Sparer befinden sich derzeit wirklich in einem folter-ähnlichen Zustand! Insbesondere die Sparer, die immer gerne mit Sparbuch oder Festgeld gespart haben mit Negativzinsen zu kämpfen.

Die Zinsen sind tief, die Inflation steigt und steigt…und jetzt kommen auch immer mehr Banken und Sparkassen an und führen das sogenannte Verwahrentgelt ein. Man könnte auch Strafzins oder Negativzins dazu sagen. Einige Banken und Sparkassen sind zumindest mit höheren Freibeträgen gestartet, meist 50.000 € oder gar 100.000 €. Diese bröckeln nun aber auf breiter Front.

Ich habe das ehrlich gesagt kommen sehen, wie man auch an meinem unten abgebildeten Tweet aus dem Jahre 2020 erkennt. Diese sukzessive Einführung war bequemer, die Kunden konnten sich so langsam daran gewöhnen. Ähnlich dem berühmten Frosch, der die sukzessiv erhöhte Temperatur im Kochtopf nicht bemerkt…

Die Banken und Sparkassen jammern gerne über die böse Europäische Zentralbank, die Zinsen nicht erhöht und jetzt auch noch von den armen Banken und Sparkassen einen Negativzinsen verlangt.

Man gäbe diesen Negativzins doch einfach nur an die Kundinnen und Kunden weiter, so die offiziell immer gerne wiederholte Erklärung. Auf den ersten Blick klingt das auch plausibel.

Stimmt die Geschichte von durchgereichten Negativzinsen überhaupt?

Um das zu überprüfen habe ich mir mal den aktuellsten Jahresbericht der Sparkasse Saarbrücken zu Gemüte geführt.

Sie finden die Passage mit dem Effekt durch Negativzinsen in der G+V Rechnung. Den gesamten Jahresbericht finden Sie hier. Auf Seite 18 finden Sie dort die Gewinn und Verlustrechnung. Es geht um die folgende Passage:

Wir lesen hier unter Zinserträge sogenannte “abgesetzte negative Zinsen“. Hier stehen normalerweise Erträge, also Guthabenzinsen. In der heutigen Zeit werden aus Guthabenzinsen aber Negativzinsen.

Diesen Betrag in Höhe von 439 TEUR zahlt die Sparkasse also als Verwahrentgelt bzw. Negativzins an die Zentralbank. Das sind dann also die Kosten für Guthaben der Bank.

Darunter finden wir bei den Zinsaufwendungen sogenannte “abgesetzte positive Zinsen” in Höhe von 7,8 Millionen. Hier wären es in normalen Zeiten Zinskosten gewesen, die die Sparkasse an die Kunden zahlt. Da wir aber in “verrückten” Zeiten leben, wird dieser Betrag zum Ertrag. Fast 8 Millionen Ertrag erlöst die Bank aus Verwahrentgelten im Jahr 2020!

Rechnen wir grob nach, um einen Saldo zu erhalten:

7,8 Millionen Erträge aus Verwahrentgelten abzgl. 439.000 € Aufwendungen ergibt einen Überschuss von 7,4 Millionen!

Moment mal! Kann das wirklich sein???

Hat die Sparkasse hier vor Ort einen so gewaltigen Überschuss mit den so oft bejammerten Negativzinsen gemacht? Sogar schon im Jahr 2020?

Werden die Kundinnen und Kunden der Sparkasse mit einem Verwahrentgelt stark belastet, um die Einnahmen der Sparkasse zu steigern?

Mit dem Überschuss kann man wahrscheinlich locker die nicht gerade bescheidenen Gehälter der Sparkassen-Direktoren inklusive Bonus bezahlen!

“Die EZB verlangt von den Banken Einlagenzinsen von minus 0,5 Prozent. Viele Banken reichen dies direkt an ihre Kunden weiter.”

Merkur.de am 30.3.2022

Wie gesagt: So klingt die offizielle Aussage der Sparkassen, die gerne in den Medien wiederholt wird. Das nach außen verkaufte Narrativ klingt logisch. Man reiche ja nur weiter…offenbar stimmt das aber nicht ganz. Zumindest nicht immer.

Aber kann die oben gezeigte Rechnung wirklich stimmen? Ich werde unsicher und befrage einen namhaften Experten für diesen Bereich: Professor Dr. Ralf Jasny.

Prof. Jasny arbeitet in der Frankfurt University of Applied Sciences und gilt seit Jahren als Sparkassen-Experte. Ich zeige ihm den oben gezeigten Ausschnitt aus der G+V der Sparkasse. Er bestätigt mir diese Erkenntnis.

“Ja, das ist so. .. Sie sehen das übrigens auch, wenn Sie auf der Aktivseite der Bilanz die Reserve bei der Bundesbank ansehen. Dann ist das in etwa der Betrag für den die Minuszinsen gezahlt werden – das kommt dann mit den zahlen aus der GUV hin…ebenso bei den Einlagen.”

Professor Dr. Jasny

Gerade bei Sparkassen sollte man doch annehmen, dass eine Ertragsmaximierung zulasten der Kunden nicht im Vordergrund stehen sollte. Wie reagiert eigentlich der Verwaltungsrat darauf?

Immer weniger Service, stetig steigende Gebühren und jetzt auch noch die Verwahrentgelte…das kann nicht der richtige Weg sein. Die Verwahrentgelte treffen immer mehr Kunden, denn der ursprünglich üppige Freibetrag (meist 100.000 €) bröckelt mehr und mehr ab.

Die Argumentation, dass negative Zinsen sich auch so negativ auf die Geschäftszahlen der Banken und Sparkassen auswirken, wäre durch das aktuell gezeigte Beispiel irreführend. Schon längere Zeit ist bekannt, dass die Banken nicht so stark leiden, wie immer behauptet, da die Banken selbst über Freibeträge verfügen. Details finden Sie in diesem sehr guten Artikel von Finanz-Szene: “Wie die Banken die Negativzins-Belastung gen Null senken”

Die Gesamtbilanz sieht für Banken und Sparkassen anders aus

Die Tatsache, dass viele Banken und Sparkassen an den Negativzinsen auch verdienen (!) gerät trotzdem immer wieder mal in Vergessenheit. Wie im gezeigten Beispiel gibt es sehr oft nennenswerte Überschüsse aus dem Saldo Negativzins Zentralbank gegen vereinnahmte Verwahrentgelte der Kunden. Aber nicht nur das.

Auch die Provisionseinnahmen sprudeln wie selten zuvor. Aus der Not heraus stürzen nämlich auch viele Bankkunden in Fonds, Zertifikate und sogar Versicherungsprodukte der Banken und Sparkassen. Dabei fallen selbstredend üppige Provisionen an, die für die Banken äußerste einträglich sind.

Das Wertpapierhaus der Sparkassen, die Deka Bank, verzeichnet im vergangenen Jahr (2021) einen Rekordabsatz! In diesem Jahr sammelte die Deka fast 36 Milliarden Kundengelder ein. Natürlich fiel dabei in den meisten Fällen ein großzügiger Ausgabeaufschlag von oftmals 5% an.

Hinzu kommen 7 Millionen Sparpläne, die monatlich weiteres Geld und damit steigende Bestandsprovisionen ins Haus spülen.

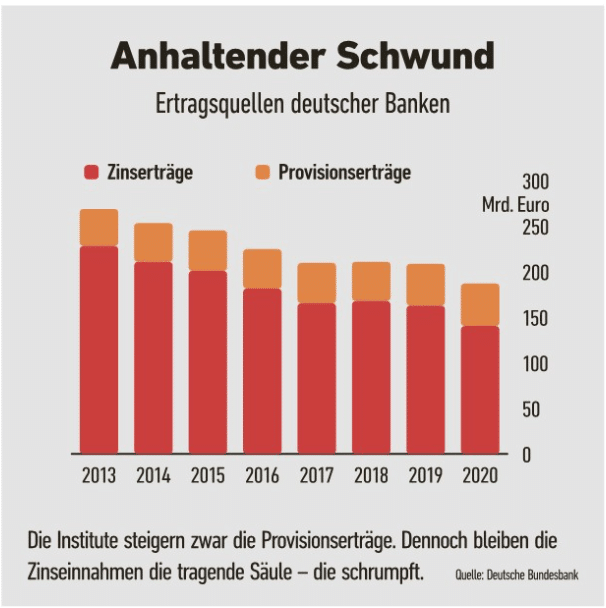

Sinkende Zinserträge sind für die Banken und Sparkassen natürlich trotzdem nicht toll. Die Zinsmarge ist ein ganz entscheidender Teil der Einkommen und diese schrumpfen (siehe Grafik unten).

Trotzdem muss man stets das Gesamtbild im Auge behalten und darf sich nicht auf einzelne Komponenten beschränken.

Wir dürfen gespannt sein, wie künftige Jahresabschlüsse ausfallen, denn die Leute geraten zunehmend in Zugzwang und ergeben sich irgendwann dem “Anlage-Druck”. Für die Banken und Sparkassen bedeutet dies: steigende Provisionserträge.

Was sagt die Sparkasse dazu?

Nun wollte ich auch die Sparkasse selbst nicht außen vor lassen. Ich teile also mit, welche Zahlen ich aus der G+V der Sparkasse Saarbrücken ermittelt hatte und bitte um Stellungnahme.

Hier die Fragen aus meiner Mail an die Pressestelle des Sparkassenverband Saar:

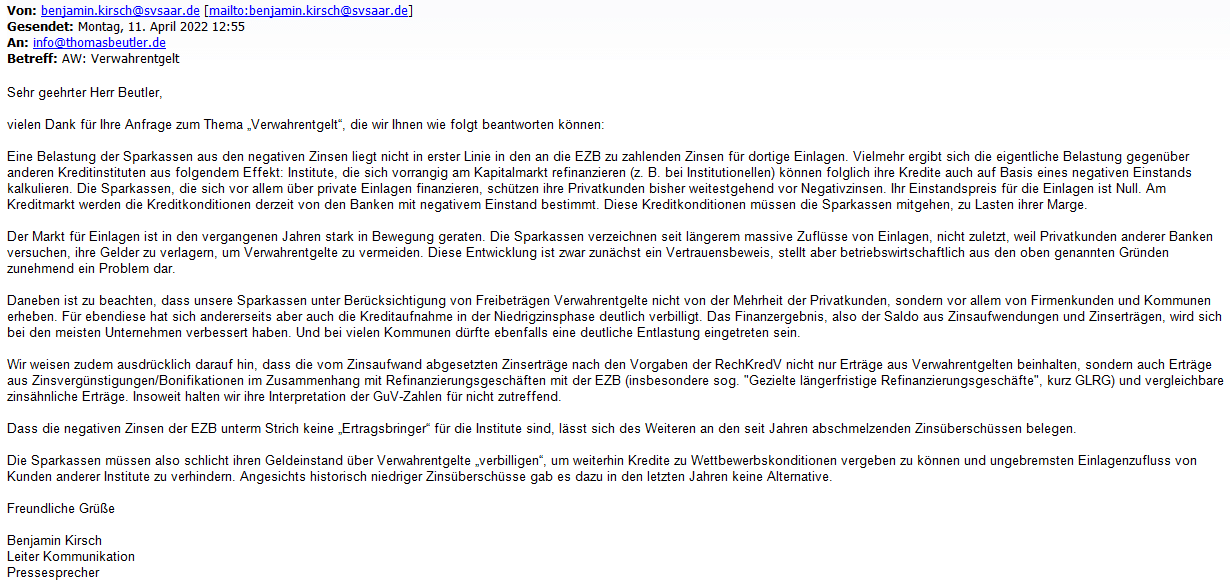

Am Ende der gesetzten Frist kam dann auch eine Antwort vom Sparkassenverband, die ich Ihnen natürlich auch nicht vorenthalten möchte. Selbstverständlich sieht die Welt aus der Sparkassen-Sicht noch mal ganz anders aus.

Fazit zu Negativzinsen

Die Negativzinsen bei der Zentralbank werden von Banken und Sparkassen gerne genutzt, um sich selbst als Opfer darzustellen. Das ist nur die halbe Wahrheit, wie dieser Artikel hoffentlich beweist. Die Banken und Sparkassen haben natürlich nicht nur Vorteile aus dem Niedrigzinsumfeld, aber eben auch nicht nur Nachteile.

Definitiv falsch ist in vielen Fällen die Aussage, dass man die Negativzinsen bei der Zentralbank lediglich an die Kunden weitergibt. Zumindest nicht 1:1, denn die Kunden werden meist stärker zur Kasse gebeten!

Daher sollte man davon absehen, den Leuten irreführende Aussagen zu präsentieren!

Insbesondere von Sparkassen, die dem Gemeinwohl verpflichtet sind, erwartet man hier eine andere Vorgehensweise. Mal ganz abgesehen davon, dass es rechtlich noch nicht geklärt ist, ob Verwahrentgelte überhaupt legal sind. Hierzu gibt es hier weitere Informationen.

Mich interessiert natürlich auch Ihre Meinung dazu! Schreiben Sie gerne eine Mail