Es begann mit einem Anruf, den ich in den letzten Tagen auf meinem Handy erhielt. Es handelte sich um eine mir unbekannte Handynummer.

An der anderen Leitung melde sich ein Vertreter einer Versicherung, der mich aufgrund einer bestehenden Wohngebäudeversicherung sprechen wollte.

Was nun folgte ist eine völlig normale und gewöhnliche Finanz-Beratungs-Situation, die so typisch für die Provisionsberatung in Deutschland ist.

In dieser kleinen Geschichte, die ich natürlich mit Rücksicht auf den Versicherungsberater anonymisiere, wird das ganze Dilemma in der deutschen Finanz-Beratungsszene deutlich.

Ich möchte direkt vorausschicken, dass ich der betreffenden Person, dem Versicherungsberater, keinerlei Vorwürfe machen.

Er ist ein Teil eines Systems, dass von vorn herein eine objektive, am Kunden orientierte Beratung ausschließt. So wie er würde jeder andere in dieser Situation auch handeln.

Was wollte also der gute Mann am Telefon von mir:

Er sprach mich wie gesagt auf die bestehende Gebäudeversicherung an. Er meinte der Tarif wäre nicht mehr der Neueste und sollte dringend mal überarbeitet werden. Er könne mir zahlreiche Verbesserungen vorschlagen. Ob wir uns nicht mal treffen wollten.

Er ahnte natürlich nicht, dass er es mit jemanden zu tun hatte, der selbst jahrelang in der Provisionsberatung gearbeitet hat.

Ich fragte ihn, ob er mir nicht zunächst einmal die so genannten Vorteile per E-Mail zusenden konnte.

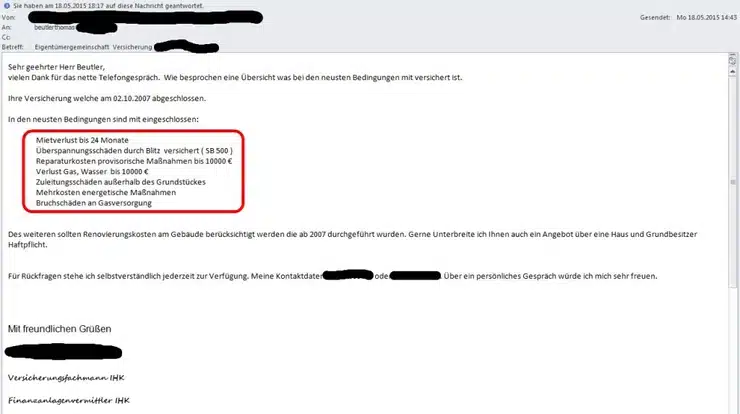

Das war für ihn kein Problem und ich gab ihm meine E-Mail-Adresse. Noch am gleichen Tag bekam ich folgende Mail:

Eine ganze Reihe von Vorteilen werden hier äußerst pauschal aufgezählt.

Es klingt alles sehr positiv.

Wenn es wirklich nur Vorteile für mich bringt und der Beitrag am Ende gleich bleibt oder sinkt, spräche ja auch nichts gegen einen Abschluss einer neuen Versicherung!

Dies jedoch spricht gegen das Provisionsberatungssystem.

Der Berater erhält nur dann eine Provision, wenn er einen Mehrwert für seinen Auftraggeber (die Versicherung) generiert. Oder zumindest per „Cross Selling“ noch ein paar neue Verträge abschließen kann.

Er würde ja sonst arbeiten ohne einen Lohn bzw. Gegenwert zu erhalten. Das will er nachvollziehbarer Weise natürlich auch nicht. Für mich als den zu beratenden allerdings keine gute Ausgangssituation.

Mich Interessieren in den von ihm genannten Vorteilen vor allem die Details.

In der Finanzwelt kommt es eigentlich immer auf die Details an.

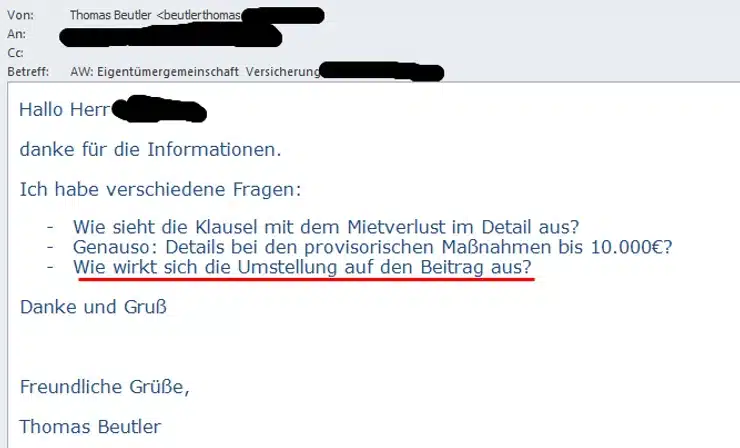

Ich ahne natürlich schon, dass die hier sehr pauschalen Angaben mit zahlreichen Bedingungen verknüpft sind. Natürlich will ich auch wissen, wie sich eine Umstellung auf den Beitrag auswirken wird.

Ich schreibe folgende Mail zurück:

Ich erhoffte mir nur nun eine detaillierte Aussage mit Angaben zu den Bedingungen und zur Auswirkung auf den Preis. Hier die Antwort:

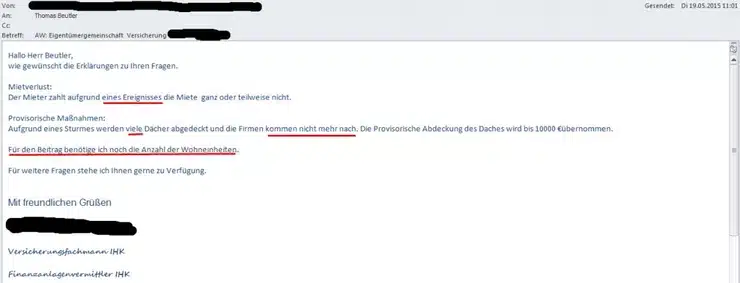

Die Antwort, dich ich bekam, sorgte nur für noch mehr Fragezeichen.

„Der Mieter zahlt aufgrund eines Ereignisses…“

Welches Ereignis könnte hier den gemeint sein? Das sollte ich natürlich schon kennen!

Es wird hier also definitiv nicht klar, unter welchen Umständen die Versicherung zahlt und dies sollte im Vorfeld auf das genaueste geklärt sein.

„Aufgrund eines Sturmes werden viele Dächer abgedeckt und die Firmen kommen nicht mehr nach.“

Natürlich ebenso „Wischi-Waschi“.

Was heißt „viele Dächer“, was heißt „kommen nicht mehr nach.“

Ich möchte jetzt nicht weiter hier auf die Angaben des Vertreters eingehen. Ich glaube es wird klar, was ich meine.

Der Berater hat hier versucht einen Termin zu bekommen, um Geschäft zu machen.

Sein Ziel war der Termin.

Dort soll dann Neugeschäft generiert werden.

Die Vorteile für den Berater stehen oft konträr zu den Vorteilen des Kunden (z. B. höherer Beitrag, Verlängerung der Laufzeit,…).

Das Grundproblem ist das Mißtrauen, dass hier von vornherein besteht.

Zumindest bei all jenen, die das Prinzip der Beratung gegen Provision verstanden haben.

Das Ziel beim Kunden Verträge abzuschließen, bzw. vorhandenes teurer zu machen kann nicht im Sinne einer wirklichen Beratung sein.

Um meinen neuen Beitrag zu erfahren, benötigte er ja nun noch die Anzahl der Wohneinheiten.

Diese Information liefere ich umgehend nach.

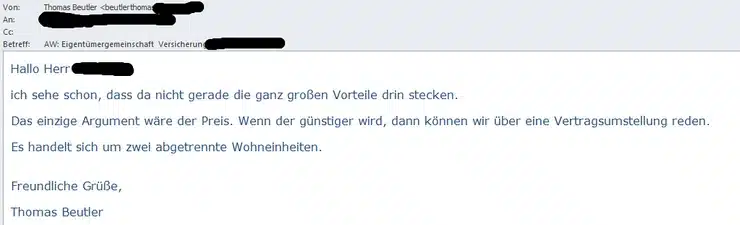

Weiterhin konnte ich anhand seiner Angaben noch keinen Mehrwert für mich erkennen. Dies teilte ich ihm auch in folgender Mail mit.

Aus dieser Antwort von mir, wurde ihm natürlich jetzt mittlerweile klar, dass ich für ihn als Kunde uninteressant bin, da ich offensichtlich zu kritisch bin. Er hat hier sicherlich erkannt, dass ich als Kunde zu zeitintensiv wäre und zu wenig Neugeschäft bringe.

Es kam dann auch keine Antwort mehr.

Wie gesagt, ich verstehe ihn natürlich, dass er nicht umsonst arbeiten will. Das ist keine Frage. Er ist nur ein „Werkzeug“ in einer von vornherein falsch programmierten Maschinerie.

Es wäre vermessen von ihm zu erwarten, dass er nur dem Wohl des Kunden verpflichtet sein soll, wenn er nur dann verdient, wenn der Kunde irgendwo auch höhere Kosten hat.

Genau deshalb bin ich so von der Honorarberatung überzeugt, denn hier kann es mir egal sein, ob der Kunde abschließt, bzw. wie hoch sein Beitrag sein wird. Ich stehe ausschließlich auf der Seite des Kunden.

So umgehe ich das genannte Dilemma.

Der Beitrag bleibt also wie bisher, die Vertragslaufzeit ändert sich nicht und ich fühle mich nach wie vor gut versichert. Der Tarif wurde von mir erst vor kurzem auf Bedingungen überprüft.

Trotzdem war diese Episode wieder einmal ein „Augenöffner“ für mich.

Ich bin der Meinung es reicht so langsam. Weder die Berater haben Spaß daran den Kunden nur noch auf die Nerven zu gehen, noch haben die Kunden daraus irgendeinen Vorteil.

Der skeptische und zurecht misstrauische Kunde macht mittlerweile lieber nichts mehr, als irgendetwas falsch zu machen. Und das kann es doch wirklich nicht sein!