Wir haben zu viele Schulden! Oder nicht?

Die Geldmenge in der Welt ist ist ein großes Mysterium. Wer kann schon verlässlich sagen, ob diese mengenmäßig angebracht ist oder ob diese sich längst von der eigentlichen globalen Wirtschaftskraft entkoppelt hat. Wir Menschen sind mit solchen Zahlen grundsätzlich überfordert. Das Geldsystem ist längst ein sich selbst tragendes System, welches auf Vertrauen aufgebaut ist.

Die Schwierigkeit der Steuerung liegt in der Komplexität der einzelnen Wirtschaftsräume und in der Unterscheidung zwischen Bar- und Buchgeld (Giralgeld).

Der einzelne Anleger ist in aller Regel überfordert und denkt somit seltener über das „große und ganze“ der aktuellen Geldpolitik nach.

Ich habe oft an Kunden beobachtet, dass man gegenüber Politik und Staat großes, ja fast grenzenloses Vertrauen hat.

So wirkt das Vertrauens-Statement von Angela Merkel und Peer Steinbrück von 2008 bis heute an! Dieses Statement verhinderte wahrscheinlich einen größeren Banken-Run, der das System zum Einbruch gebracht hätte.

„Wir sagen den Sparerinnen und Sparern, dass ihre Einlagen sicher sind. Auch dafür steht die Bundesregierung ein.“

Angela Merkel im Oktober 2008 auf dem Höhepunkt der Finanzkrise

Wenn man bedenkt, dass es damals keinen wirklichen Plan gab und diese Garantie eigentlich nur Worte waren, ist es schon erstaunlich, wie groß die Wirkung war und ist.

So gibt man bis heute ohne weiteres sein Geld in fremde Länder, zu fremden Banken, da man im Euro Raum ja diese 100.000 €-Garantie pro Anleger hat.

Es ist erstaunlich, da es sich in vielen Fällen um russische Banken in österreichischer Einlagensicherung handelt. Hier will man offenbar das Risiko nicht sehen.

Problem Verschuldung:

Zu viel Geld in der Welt bedeutet auch, dass es zu viele Schulden gibt.

Jedem Guthaben steht ein Schuldsaldo gegenüber.

Gerade die Staatsverschuldung und die Bilanzen einiger Banken stellen hierbei das größte Problem dar.

Die Schulden müssen dort also abgebaut werden!

Aber wie soll das funktionieren, wenn man gleichzeitig die Wirtschaft ankurbeln will?

Wenn man die Schulden abbaut, dann reduziert man die Geldmenge im System. Eine gesunkene Geldmenge führt zu weniger Nachfrage nach Gütern und damit zu sinkenden Preisen.

Die dadurch ausgelöste Deflationsspirale ist sehr ungünstig für die Wirtschaft. Deshalb setzt hier die Geldpolitik von Mario Draghi an und man kann sehr hoffen, dass diese auch wirkt.

Wenn Banken und Staaten die Schulden zurück fahren, dann soll die Geldpolitik der EZB dies nun ausgleichen. So ist der Plan.

Die extrem niedrigen Zinsen sind ein Teil dieses Planes und darunter leiden natürlich die Anleger.

Ebenso bedenklich: Die zunehmende Marktverzerrungen und Ungleichgewichte auf den Märkten der Welt.

Die Operation wachsende Wirtschaft und Schuldenabbau läuft also unter der Regie von Mario Draghi und man sollte nicht glauben, dass dieser sich der Probleme und Schwierigkeiten nicht bewusst wäre.

Wie geht es weiter?

Die EZB hat (noch) nicht genug Einfluss auf den Kapitalmärkten in Europa. Dort dominieren die Banken.

Das gedruckte Geld der EZB kommt in der Wirtschaft nicht so richtig an, da die Banken „die Geldschleusen verstopfen.“ Die Banken geben das Geld nicht, wie gewünscht raus und sind zu großen Teilen noch mit Bilanzkosmetik beschäftigt.

Daher wird die EZB eine Kapitalmarktunion schaffen. Ich sehe diese Bestrebungen grundsätzlich positiv. Die Unternehmen in den USA finanzieren sich zu 80% über einen funktionierenden Kapitalmarkt, während in Europa nur 20% der Unternehmen diesen Weg nutzen können.

Wenn sich erst mal auch kleinere, mittelständische Unternehmen über einen einheitlichen Kapitalmarkt unproblematisch und mit wenig Bürokratie mit Kapital versorgen können, dann kann dies überaus positive Effekte haben.

Die Banken in der Eurozone sind darüber allerdings sicherlich weniger erfreut, verlieren diese doch dadurch wieder einmal Marktanteile und Macht.

Außerdem bin ich davon überzeugt, dass man langfristig auch politische Kontrolle über den gesamten Euro-Raum anstrebt, um auch hier die Steuerung zu übernehmen.

Es wird also nur eine Frage der Zeit sein, bis alle Euro-Länder von einer europäischen Regierung kontrolliert werden. Das hat nichts mit Verschwörungstheorien zu tun, sondern liegt ganz klar auf der Hand und sollte langfristig gesehen auch der bessere Weg sein.

Letztendlich wird die kommende Phase der Schuldenreduzierung bei gleichzeitigem Erhalt des Wachstums eine überaus entscheidende Phase sein, deren Ausgang noch ungewiss ist.

Steigende Zinsen kann man in einem solchen Umfeld definitiv nicht gebrauchen, denn so verschärft sich das Problem der Verschuldung und die Investitionsbereitschaft bleibt niedrig. .

Das bedeutet weiterhin: Die Zinsen bleiben im Keller und damit auch der risikolose Zins.

Auch das Thema „Negativzinsen“ wird den Markt weiterhin beschäftigten und gilt schon lange nicht mehr als Tabu-Thema.

Diese Phase der Niedrigzinsen hat allerdings gravierende Folgen für die Geldanlage und diese sollte sich jeder verdeutlichen.

Man kann fast schon von revolutionären Auswirkungen sprechen auf Anleihen, Lebensversicherungen, Immobilien und auch auf die Aktienmärkte.

Insbesondere sind die Auswirkungen auf das Alterseinkommen künftiger Generationen zu beachten. Das ist gerade für die sogenannte „Baby-Boomer“ Generation wichtig, die in ca. 15 Jahren in den Ruhestand gehen will.

Folgende Fragen sollten Sie sich stellen:

- Ist mein Geld auf der Bank wirklich so sicher, wie vermutet?

- Lasse ich mich von den 100.000 €, die mir als Anleger garantiert sind, eventuell blenden?

- Warum sollte diese Garantie nicht von heute auf morgen wegfallen?

- Was passiert, wenn wirklich mal eine größere Bank in Schieflage kommt?

- Ist mein Geld in der Lebensversicherung sicher?

- Bekomme ich wirklich meine garantiere Ablaufleistung?

- Was passiert mit meinem Geld im Rentenfonds, wenn die Zinsen steigen?

- Wie hoch ist mein Anteil an festverzinslichen Anlagen?

- Will ich Eigentümer oder Gläubiger sein?

Es geht hier darum, sein Denken zu erweitern und möglicherweise Gefahren zu erkennen, die noch im Verborgenen liegen.

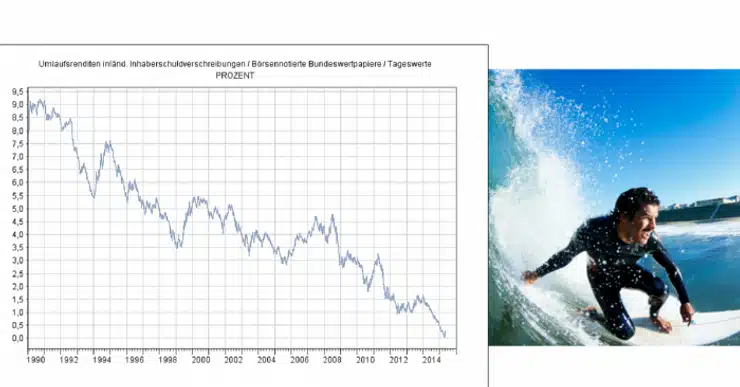

Hier lauert eine Gefahr: Die Umlaufrendite ist historisch niedrig und die Kurse historisch hoch. Diese sich aufbauende Monster-Welle wird irgendwann brechen und wird eine Herausforderung für jeden „Geld-Surfer“ sein.

Gerade die Versicherungen stehen daher vor turbulenten Zeiten und ich selbst würde keiner Versicherung mehr mein Geld anvertrauen. Garantiezinsen stehen dabei auf der Kippe, denn bevor eine große Versicherung insolvent geht, wird man hier eher die Garantiezinsen kassieren.

Jetzt ist Flexibilität, Dynamik und Transparenz gefordert und die kriegt man nur in individuell und breit aufgestellten Depots.

In „0815-Rund-um-Sorglos-Paketen“ ist man in diesem Umfeld definitiv falsch aufgestellt!

Eine rein passive Aufstellung passt für mich daher hier auch nicht.

Es ist die Kombination, die hier der richtige Weg sein wird.

FAZIT:

Stellen Sie sich auf die aktuelle Situation ein und verlassen Sie sich auch auf Ihren gesunden Menschenverstand.

Über die Medien wird zu viel Augenwischerei betrieben.

Überprüfen Sie Ihren Anteil an Renten (auch innerhalb Ihrer Versicherungsanlagen und Fonds!)

Die deutschen Anleger haben traditionell hohe Anteile im festverzinslichen Bereich und könnten nach den Auswirkungen der Niedrigzinsphase hier ein weiteres Mal besonders hart getroffen werden.

Foto Beitragsbild: „Mario Draghi World Economic Forum 2013 crop“ von World Economic Forum – Cropped from File:Mario Draghi World Economic Forum 2013.jpg, original source Flickr: Special Address: Mario Draghi. Lizenziert unter CC BY-SA 2.0 über Wikimedia Commons.